jqfactor_analyzer 是提供给用户配合 jqdatasdk 进行归因分析,因子数据缓存及单因子分析的开源工具。

pip install jqfactor_analyzer

pip install -U jqfactor_analyzer

详细用法请查看API文档

归因分析旨在通过对历史投资组合的收益进行分解,明确指出各个收益来源对组合的业绩贡献,能够更好地理解组合的表现是否符合预期,以及是否存在某一风格/行业暴露过高的风险。

多因子风险模型的基础理论认为,股票的收益是由一些共同的因子 (风格,行业和国家因子) 来驱动的,不能被这些因子解释的部分被称为股票的 “特异收益”, 而每只股票的特异收益之间是互不相关的。

(1) 风格因子,即影响股票收益的风格因素,如市值、成长、杠杆等。

(2) 行业因子,不同行业在不同时期可能优于或者差于其他行业,同一行业内的股票往往涨跌具有较强的关联性。

(3) 国家因子,表示股票市场整体涨落对投资组合的收益影响,对于任意投资组合,若他们投资的都是同一市场则其承担的国家因子和收益是相同的。

(4) 特异收益,即无法被多因子风险模型解释的部分,也就是影响个股收益的特殊因素,如公司经营能力、决策等。

根据上述多因子风险模型,股票的收益可以表达为 :

此公式可简化为:

其中:

-

$R_i$ 是第$i$ 只股票的收益 -

$f_c$ 是国家因子的回报率 -

$S$ 和$I$ 分别是风格和行业因子的数量 -

$f_j^{style}$ 是第$j$ 个风格因子的回报率,$f_j^{industry}$ 是第$j$ 个行业因子的回报率 -

$X_{ij}^{style}$ 是第$i$ 只股票在第$j$ 个风格因子上的暴露,$X_{ij}^{industry}$ 是第$i$ 只股票在第$j$ 个行业因子上的暴露,因子暴露又称因子载荷/因子值 (通过jqdatasdk.get_factor_values可获取风格因子暴露及行业暴露哑变量) -

$u_i$ 是残差项,表示无法通过模型解释的部分 (即特异收益率)

根据上述公式,对市场上的股票 (一般采用中证全指作为股票池) 使用对数市值加权在横截面上进行加权最小二乘回归,可得到 :

-

$f_j$ : 风格/行业因子和国家因子的回报率 , 通过jqdatasdk.get_factor_style_returns获取 -

$u_i$ : 回归残差 (无法被模型解释的部分,即特异收益率), 通过jqdatasdk.get_factor_specific_returns获取

现已知你的投资组合 P 由权重

-

$X^P_j$ 可通过jqfactor_analyzer.AttributionAnalysis().exposure_portfolio获取

投资组合在第 j 个因子上获取到的收益率可以表示为 :

-

$R^P_j$ 可通过jqfactor_analyzer.AttributionAnalysis().attr_daily_return获取

所以投资组合的收益率也可以被表示为 :

即理论上

- jqdatasdk 已经根据指数权重计算好了指数的风格暴露

$X^B$ ,可通过jqdatasdk.get_index_style_exposure获取

投资组合 P 相对于指数的第 j 个因子的暴露可表示为 :

-

$X^{P2B}_j$ 可通过jqfactor_analyzer.AttributionAnalysis().get_exposure2bench(index_symbol)获取

投资组合在第 j 个因子上相对于指数获取到的收益率可以表示为 :

在 AttributionAnalysis 中,风格及行业因子部分,将指数的仓位和持仓的仓位进行了对齐;同时考虑了现金产生的收益 (国家因子在仓位对齐后不会产生暴露收益,现金收益为 0,现金相对于指数的收益即为:(-1) × 剩余仓位 × 指数收益)

所以投资组合相对于指数的收益可以被表示为:

-

$R_{P2B}$ 等可通过jqfactor_analyzer.AttributionAnalysis().get_attr_daily_returns2bench(index_symbol)获取

上述 attr_daily_return 和 get_attr_daily_returns2bench(index_symbol) 获取到的均为单日收益率,在计算累积收益时需要考虑复利影响。

其中 :

-

$N_t$ 为投资组合在第 t 天盘后的净值 -

$R^p_t$ 为投资组合在第 t 天的日度收益率 -

$Rcum^p_{jt}$ 为投资组合 p 的第 j 个因子在 t 日的累积收益 -

$R^P_{jt}$ 为投资组合 p 的第 j 个因子在 t 日的日收益率 -

$N_t, Rcum^p_{jt}$ 均可通过jqfactor_analyzer.AttributionAnalysis().attr_returns获取 - 相对于基准的累积收益算法类似, 可通过

jqfactor_analyzer.AttributionAnalysis().get_attr_returns2bench获取

import jqdatasdk

import jqfactor_analyzer as ja

# 获取 jqdatasdk 授权,输入用户名、密码,申请地址:https://www.joinquant.com/default/index/sdk

# 聚宽官网,使用方法参见:https://www.joinquant.com/help/api/doc?name=JQDatadoc

jqdatasdk.auth("账号", "密码")此处使用的是 jqfactor_analyzer 提供的示例文件 数据格式要求 :

- 权重数据, 一个 dataframe, index 为日期, columns 为标的代码 (可使用 jqdatasdk.normalize_code 转为支持的格式), values 为权重, 每日的权重和应该小于 1

- 组合的日度收益数据, 一个 series, index 为日期, values 为日收益率

import os

import pandas as pd

weight_path = os.path.join(os.path.dirname(ja.__file__), 'sample_data', 'weight_info.csv')

weight_infos = pd.read_csv(weight_path, index_col=0)

daily_return = weight_infos.pop("return")weight_infos.head(5)dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| 000006.XSHE | 000008.XSHE | 000009.XSHE | 000012.XSHE | 000021.XSHE | 000025.XSHE | 000027.XSHE | 000028.XSHE | 000031.XSHE | 000032.XSHE | ... | 603883.XSHG | 603885.XSHG | 603888.XSHG | 603893.XSHG | 603927.XSHG | 603939.XSHG | 603979.XSHG | 603983.XSHG | 605117.XSHG | 605358.XSHG | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-01-02 | 0.000873 | 0.001244 | 0.002934 | 0.001219 | 0.001614 | 0.000433 | 0.001274 | 0.001181 | 0.001471 | NaN | ... | 0.001294 | 0.001536 | 0.000781 | NaN | NaN | 0.001896 | NaN | 0.000482 | NaN | NaN |

| 2020-01-03 | 0.000897 | 0.001247 | 0.002679 | 0.001203 | 0.001708 | 0.000432 | 0.001293 | 0.001195 | 0.001463 | NaN | ... | 0.001298 | 0.001505 | 0.000824 | NaN | NaN | 0.001912 | NaN | 0.000466 | NaN | NaN |

| 2020-01-06 | 0.000879 | 0.001216 | 0.002926 | 0.001225 | 0.001613 | 0.000434 | 0.001278 | 0.001228 | 0.001429 | NaN | ... | 0.001238 | 0.001534 | 0.000767 | NaN | NaN | 0.001962 | NaN | 0.000488 | NaN | NaN |

| 2020-01-07 | 0.000883 | 0.001241 | 0.002591 | 0.001220 | 0.001536 | 0.000439 | 0.001294 | 0.001195 | 0.001488 | NaN | ... | 0.001267 | 0.001575 | 0.000764 | NaN | NaN | 0.001959 | NaN | 0.000468 | NaN | NaN |

| 2020-01-08 | 0.000877 | 0.001231 | 0.002758 | 0.001205 | 0.001528 | 0.000429 | 0.001270 | 0.001208 | 0.001448 | NaN | ... | 0.001277 | 0.001554 | 0.000749 | NaN | NaN | 0.001987 | NaN | 0.000474 | NaN | NaN |

5 rows × 818 columns

weight_infos.sum(axis=1).head(5)2020-01-02 0.752196

2020-01-03 0.750206

2020-01-06 0.752375

2020-01-07 0.752054

2020-01-08 0.748039

dtype: float64

具体用法请查看API文档, 此处仅作示例

An = ja.AttributionAnalysis(weight_infos, daily_return, style_type='style', industry='sw_l1', use_cn=True, show_data_progress=True)check/save factor cache : 100%|██████████| 54/54 [00:02<00:00, 25.75it/s]

calc_style_exposure : 100%|██████████| 1087/1087 [00:27<00:00, 39.52it/s]

calc_industry_exposure : 100%|██████████| 1087/1087 [00:19<00:00, 56.53it/s]

An.exposure_portfolio.head(5) #查看暴露.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| size | beta | momentum | residual_volatility | non_linear_size | book_to_price_ratio | liquidity | earnings_yield | growth | leverage | ... | 801050 | 801040 | 801780 | 801970 | 801120 | 801790 | 801760 | 801890 | 801960 | country | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-01-02 | -0.487816 | 0.468947 | -0.048262 | 0.104597 | 0.976877 | -0.112042 | 0.278131 | -0.311944 | -0.000541 | -0.356787 | ... | 0.030234 | 0.023728 | 0.010499 | NaN | 0.017049 | 0.032292 | 0.042405 | 0.027871 | NaN | 0.752196 |

| 2020-01-03 | -0.485128 | 0.461138 | -0.044422 | 0.104270 | 0.970710 | -0.110196 | 0.271739 | -0.314469 | -0.002360 | -0.354623 | ... | 0.030574 | 0.023712 | 0.010610 | NaN | 0.017071 | 0.033261 | 0.041491 | 0.027631 | NaN | 0.750206 |

| 2020-01-06 | -0.477658 | 0.464642 | -0.034905 | 0.116226 | 0.958563 | -0.118501 | 0.277993 | -0.320429 | -0.001766 | -0.352186 | ... | 0.030807 | 0.023681 | 0.010619 | NaN | 0.016953 | 0.033203 | 0.042406 | 0.027906 | NaN | 0.752375 |

| 2020-01-07 | -0.474913 | 0.456438 | -0.030596 | 0.118867 | 0.953152 | -0.117436 | 0.274219 | -0.315071 | -0.000874 | -0.350100 | ... | 0.030140 | 0.024215 | 0.010716 | NaN | 0.017240 | 0.033022 | 0.042867 | 0.027853 | NaN | 0.752054 |

| 2020-01-08 | -0.474413 | 0.452745 | -0.026417 | 0.123923 | 0.951369 | -0.115294 | 0.271193 | -0.305295 | -0.000920 | -0.345431 | ... | 0.030176 | 0.023694 | 0.010671 | NaN | 0.017303 | 0.032777 | 0.040977 | 0.027820 | NaN | 0.748039 |

5 rows × 43 columns

An.attr_daily_returns.head(5) #查看日度收益拆解.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| size | beta | momentum | residual_volatility | non_linear_size | book_to_price_ratio | liquidity | earnings_yield | growth | leverage | ... | 801970 | 801120 | 801790 | 801760 | 801890 | 801960 | country | common_return | specific_return | total_return | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-01-02 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | 0.000000 | NaN | NaN |

| 2020-01-03 | 0.000241 | -0.000144 | 0.000130 | 0.000090 | 0.000955 | -0.000039 | -0.000045 | 0.000174 | 7.907650e-08 | 0.000148 | ... | NaN | -0.000168 | -0.000019 | 0.000500 | -0.000050 | NaN | 0.000860 | 0.003030 | -0.001083 | 0.001948 |

| 2020-01-06 | -0.000014 | 0.000151 | 0.000119 | 0.000199 | 0.002035 | -0.000017 | 0.000025 | 0.000573 | -1.457480e-07 | 0.000160 | ... | NaN | -0.000178 | -0.000145 | 0.000286 | 0.000015 | NaN | 0.000949 | 0.004990 | 0.002358 | 0.007348 |

| 2020-01-07 | 0.000176 | 0.001208 | 0.000002 | 0.000236 | 0.001533 | 0.000012 | -0.000213 | -0.000627 | 8.726552e-07 | 0.000250 | ... | NaN | 0.000077 | -0.000003 | 0.000834 | -0.000008 | NaN | 0.006875 | 0.009541 | -0.000621 | 0.008920 |

| 2020-01-08 | -0.000190 | -0.001919 | -0.000007 | 0.000019 | 0.000199 | 0.000027 | -0.000134 | 0.000400 | -8.393073e-09 | -0.000140 | ... | NaN | 0.000038 | -0.000384 | -0.000414 | 0.000104 | NaN | -0.009655 | -0.010019 | -0.000516 | -0.010535 |

5 rows × 46 columns

An.attr_returns.head(5) #查看累积收益.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| size | beta | momentum | residual_volatility | non_linear_size | book_to_price_ratio | liquidity | earnings_yield | growth | leverage | ... | 801970 | 801120 | 801790 | 801760 | 801890 | 801960 | country | common_return | specific_return | total_return | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-01-02 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN |

| 2020-01-03 | 0.000241 | -0.000144 | 0.000130 | 0.000090 | 0.000955 | -0.000039 | -0.000045 | 0.000174 | 7.907650e-08 | 0.000148 | ... | NaN | -0.000168 | -0.000019 | 0.000500 | -0.000050 | NaN | 0.000860 | 0.003030 | -0.001083 | 0.001948 |

| 2020-01-06 | 0.000227 | 0.000007 | 0.000249 | 0.000290 | 0.002994 | -0.000056 | -0.000020 | 0.000748 | -6.695534e-08 | 0.000308 | ... | NaN | -0.000346 | -0.000164 | 0.000787 | -0.000035 | NaN | 0.001812 | 0.008030 | 0.001280 | 0.009310 |

| 2020-01-07 | 0.000405 | 0.001226 | 0.000252 | 0.000528 | 0.004541 | -0.000044 | -0.000234 | 0.000115 | 8.138242e-07 | 0.000560 | ... | NaN | -0.000268 | -0.000168 | 0.001629 | -0.000043 | NaN | 0.008750 | 0.017660 | 0.000653 | 0.018313 |

| 2020-01-08 | 0.000212 | -0.000728 | 0.000245 | 0.000547 | 0.004744 | -0.000016 | -0.000371 | 0.000522 | 8.052775e-07 | 0.000418 | ... | NaN | -0.000229 | -0.000559 | 0.001207 | 0.000064 | NaN | -0.001081 | 0.007457 | 0.000128 | 0.007585 |

5 rows × 46 columns

An.get_attr_returns2bench('000905.XSHG').head(5) #查看相对指数的累积收益.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| size | beta | momentum | residual_volatility | non_linear_size | book_to_price_ratio | liquidity | earnings_yield | growth | leverage | ... | 801970 | 801120 | 801790 | 801760 | 801890 | 801960 | common_return | cash | specific_return | total_return | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-01-02 | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | NaN | ... | NaN | NaN | NaN | NaN | NaN | NaN | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| 2020-01-03 | 2.247752e-08 | 5.274612e-07 | -1.010579e-06 | -1.780933e-07 | -5.018849e-09 | -1.576053e-07 | 1.815168e-07 | 3.067299e-07 | -8.676436e-08 | 3.843589e-07 | ... | NaN | -8.367921e-07 | 2.211999e-07 | 2.512287e-07 | -2.031997e-07 | NaN | -0.000006 | -0.000670 | -0.000079 | -0.000755 |

| 2020-01-06 | 3.139000e-09 | -2.167887e-06 | 1.005890e-06 | -9.837778e-06 | 1.803920e-06 | 3.592758e-07 | -3.082887e-07 | -4.489268e-06 | -1.570012e-07 | -7.565016e-07 | ... | NaN | -4.620739e-06 | -2.607788e-06 | -8.734669e-06 | -1.166518e-07 | NaN | -0.000063 | -0.003198 | -0.000234 | -0.003494 |

| 2020-01-07 | -5.129552e-08 | -2.485408e-05 | 9.140735e-07 | -2.227106e-05 | 1.453669e-06 | -5.066033e-08 | 4.500972e-06 | 4.348111e-06 | 1.794315e-07 | -3.707358e-06 | ... | NaN | -1.876927e-06 | -2.703177e-06 | -3.476170e-05 | -2.429496e-07 | NaN | -0.000095 | -0.006224 | -0.000283 | -0.006603 |

| 2020-01-08 | -1.236180e-07 | 4.020758e-05 | 1.082783e-06 | -2.386474e-05 | 1.502709e-06 | -1.806807e-06 | 1.001751e-05 | -7.241071e-06 | 1.893800e-07 | -1.425501e-06 | ... | NaN | 2.019730e-07 | -1.379156e-05 | -1.232299e-05 | 1.799073e-06 | NaN | -0.000087 | -0.002647 | -0.000427 | -0.003160 |

5 rows × 46 columns

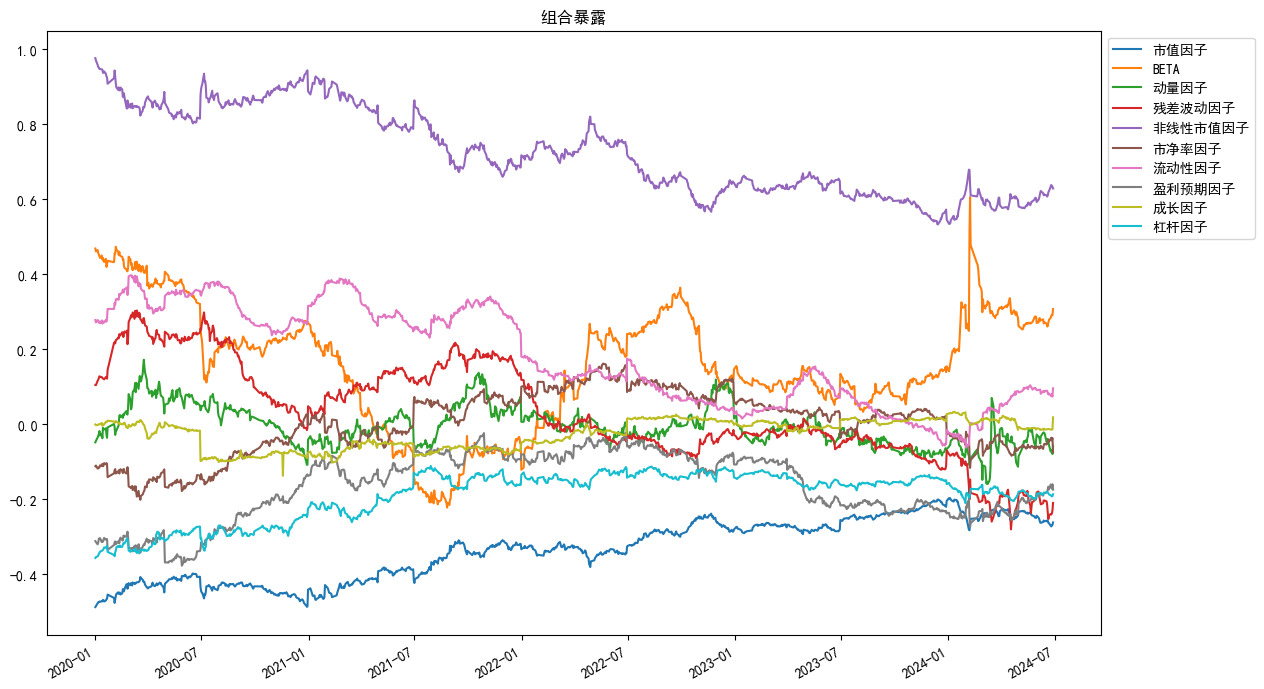

An.plot_exposure(factors='style',index_symbol=None,figsize=(15,7))

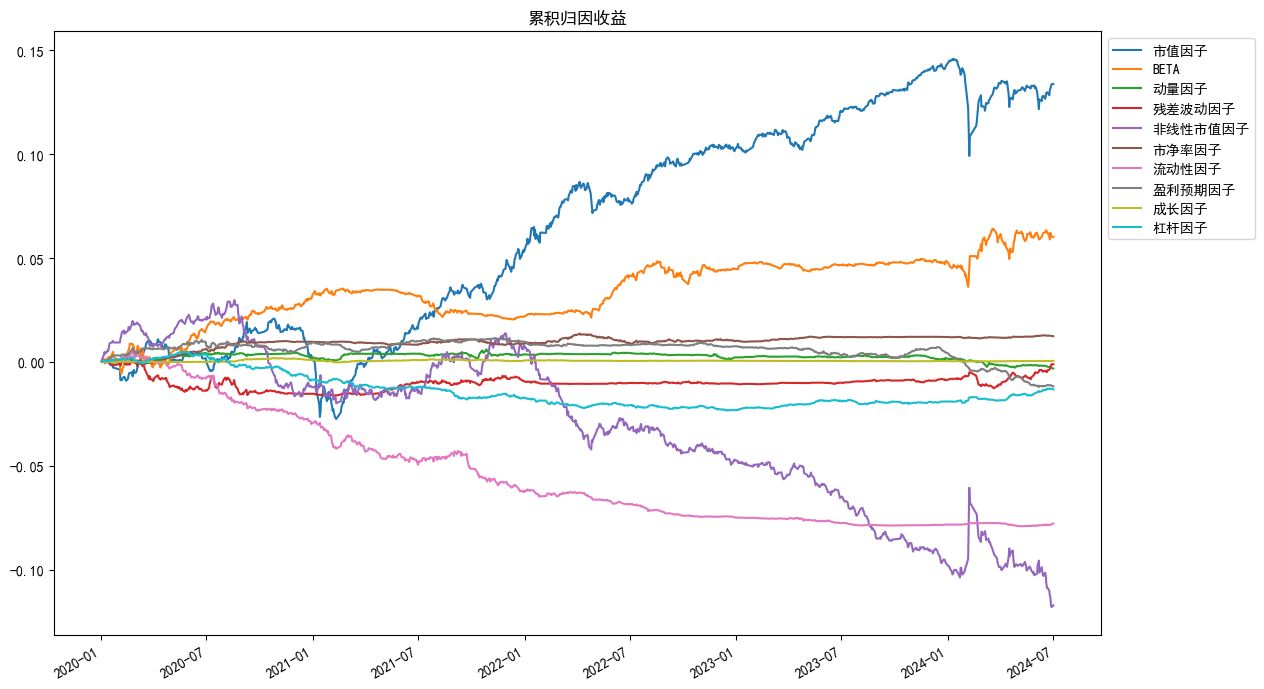

An.plot_returns(factors='style',index_symbol=None,figsize=(15,7))

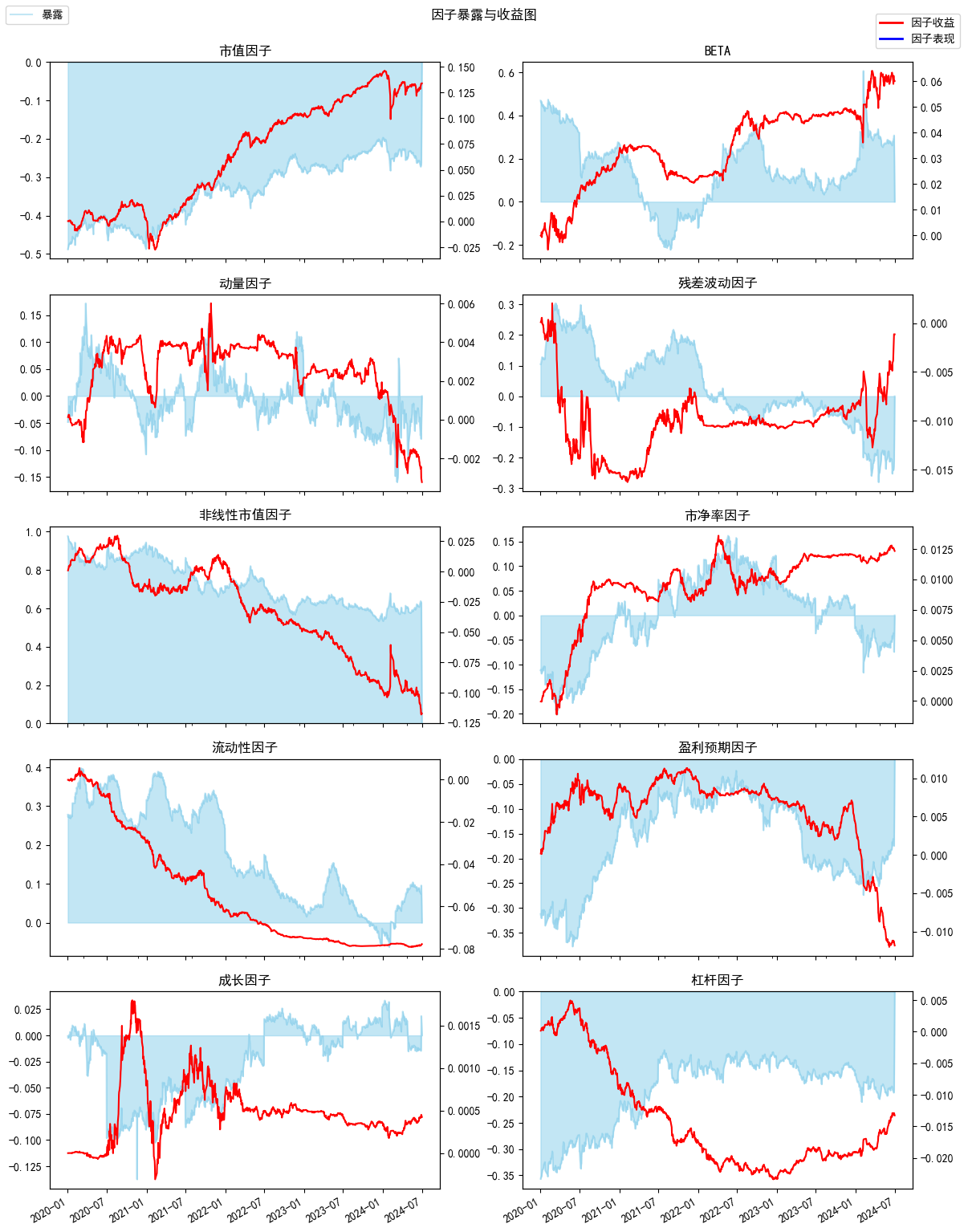

An.plot_exposure_and_returns(factors='style',index_symbol=None,show_factor_perf=False,figsize=(12,6))

具体用法请查看API文档, 此处仅作示例

from jqfactor_analyzer.factor_cache import set_cache_dir,get_cache_dir

# my_path = 'E:\\jqfactor_cache'

# set_cache_dir(my_path) #设置缓存目录为my_path

print(get_cache_dir()) #输出缓存目录C:\Users\wq\jqfactor_datacache\bundle

from jqfactor_analyzer.factor_cache import save_factor_values_by_group,get_factor_values_by_cache,get_factor_folder,get_cache_dir

# import jqdatasdk as jq

# jq.auth("账号",'密码') #登陆jqdatasdk来从服务端缓存数据

all_factors = jqdatasdk.get_all_factors()

factor_names = all_factors[all_factors.category=='growth'].factor.tolist() #将聚宽因子库中的成长类因子作为一组因子

group_name = 'growth_factors' #因子组名定义为'growth_factors'

start_date = '2021-01-01'

end_date = '2021-06-01'

# 检查/缓存因子数据

factor_path = save_factor_values_by_group(start_date,end_date,factor_names=factor_names,group_name=group_name,overwrite=False,show_progress=True)

# factor_path = os.path.join(get_cache_dir(), get_factor_folder(factor_names,group_name=group_name) #等同于save_factor_values_by_group返回的路径check/save factor cache : 100%|██████████| 6/6 [00:01<00:00, 5.87it/s]

# 循环获取缓存的因子数据,并拼接

trade_days = jqdatasdk.get_trade_days(start_date,end_date)

factor_values = {}

for date in trade_days:

factor_values[date] = get_factor_values_by_cache(date,codes=None,factor_names=factor_names,group_name=group_name, factor_path=factor_path)#这里实际只需要指定group_name,factor_names参数的其中一个,缓存时指定了group_name时,factor_names不生效

factor_values = pd.concat(factor_values)

factor_values.head(5).dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| financing_cash_growth_rate | net_asset_growth_rate | net_operate_cashflow_growth_rate | net_profit_growth_rate | np_parent_company_owners_growth_rate | operating_revenue_growth_rate | PEG | total_asset_growth_rate | total_profit_growth_rate | ||

|---|---|---|---|---|---|---|---|---|---|---|

| code | ||||||||||

| 2021-01-04 | 000001.XSHE | 4.218607 | 0.245417 | -3.438636 | -0.036129 | -0.036129 | 0.139493 | NaN | 0.172409 | -0.053686 |

| 000002.XSHE | -1.059306 | 0.236022 | 0.266020 | 0.009771 | 0.064828 | 0.115457 | 1.229423 | 0.107217 | -0.013790 | |

| 000004.XSHE | NaN | 11.430834 | -0.019530 | -3.350306 | -3.551808 | -0.328126 | NaN | 10.912087 | -3.888289 | |

| 000005.XSHE | -1.014341 | 0.052103 | -2.331018 | -0.480705 | -0.461062 | -0.700859 | NaN | -0.040798 | -0.567470 | |

| 000006.XSHE | -0.978757 | 0.112236 | -1.509728 | 0.083089 | 0.044869 | 0.170041 | 1.931730 | -0.005611 | 0.113066 |

具体用法请查看API文档, 此处仅作示例

# 载入函数库

import pandas as pd

import jqfactor_analyzer as ja

# 获取5日平均换手率因子2018-01-01到2018-12-31之间的数据(示例用从库中直接调取)

# 聚宽因子库数据获取方法在下方

from jqfactor_analyzer.sample import VOL5

factor_data = VOL5

# 对因子进行分析

far = ja.analyze_factor(

factor_data, # factor_data 为因子值的 pandas.DataFrame

quantiles=10,

periods=(1, 10),

industry='jq_l1',

weight_method='avg',

max_loss=0.1

)

# 获取整理后的因子的IC值

far.iccheck/save price cache : 100%|██████████| 13/13 [00:00<00:00, 25.60it/s]

load price info : 100%|██████████| 253/253 [00:06<00:00, 38.09it/s]

load industry info : 100%|██████████| 243/243 [00:00<00:00, 331.46it/s]

.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| period_1 | period_10 | |

|---|---|---|

| date | ||

| 2018-01-02 | 0.141204 | -0.058936 |

| 2018-01-03 | 0.082738 | -0.176327 |

| 2018-01-04 | -0.183788 | -0.196901 |

| 2018-01-05 | 0.057023 | -0.180102 |

| 2018-01-08 | -0.025403 | -0.187145 |

| ... | ... | ... |

| 2018-12-24 | 0.098161 | -0.198127 |

| 2018-12-25 | -0.269072 | -0.166092 |

| 2018-12-26 | -0.430034 | -0.117108 |

| 2018-12-27 | -0.107514 | -0.040684 |

| 2018-12-28 | -0.013224 | 0.039446 |

243 rows × 2 columns

# 生成统计图表

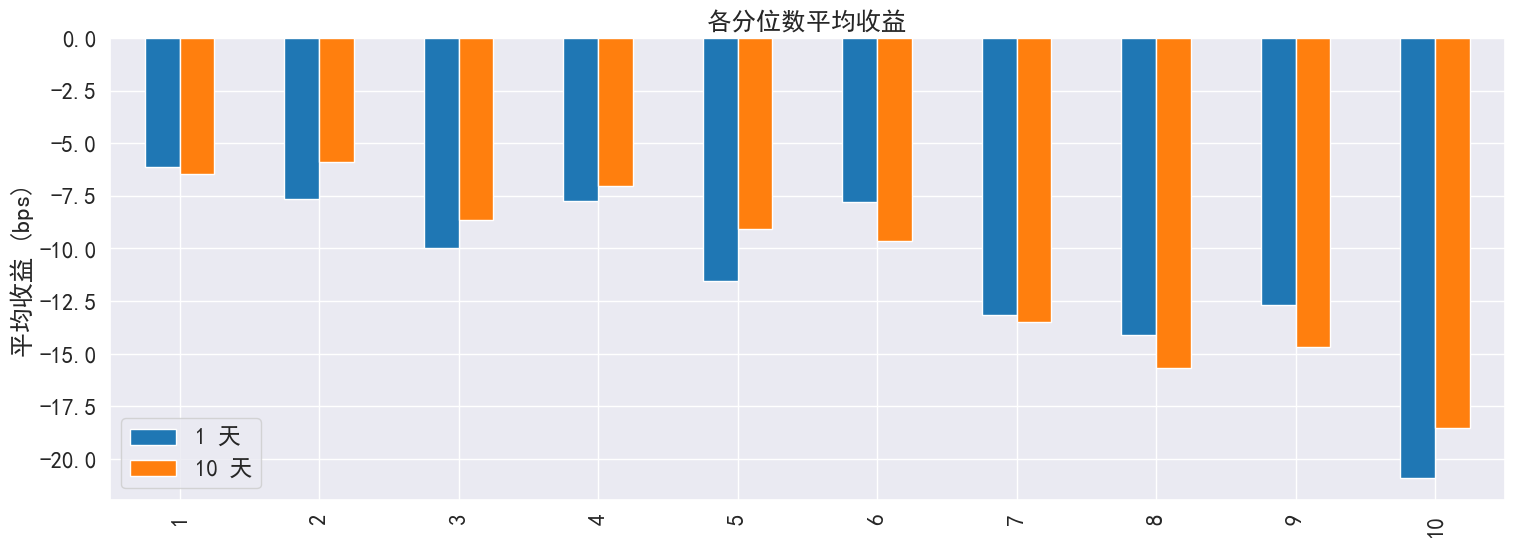

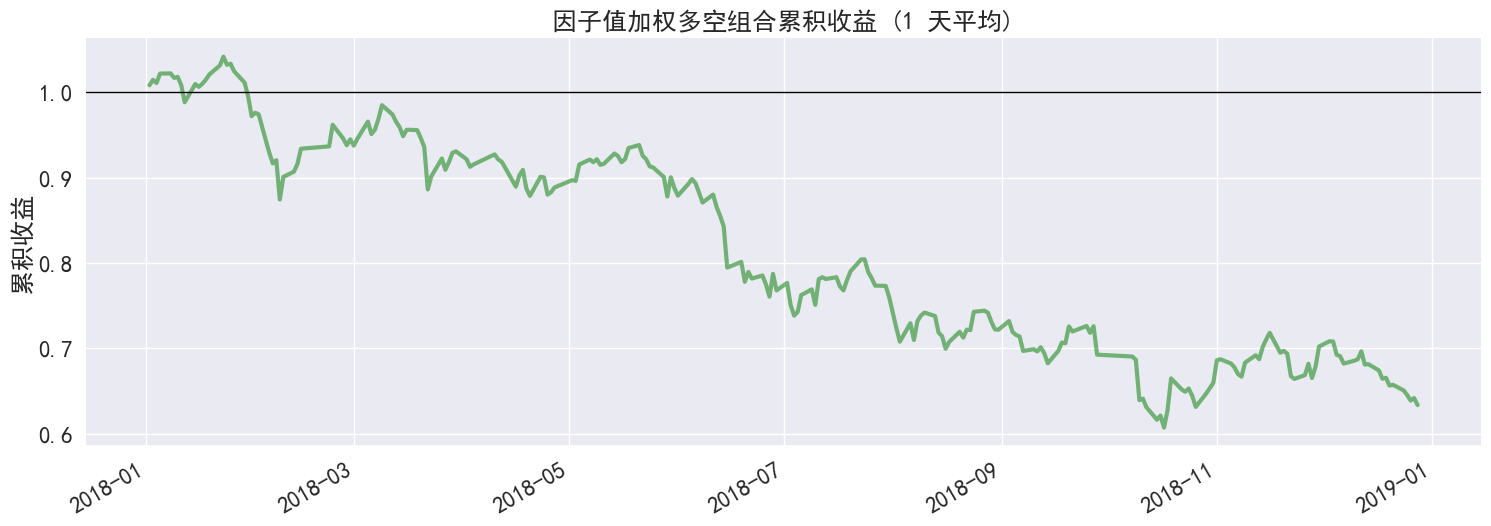

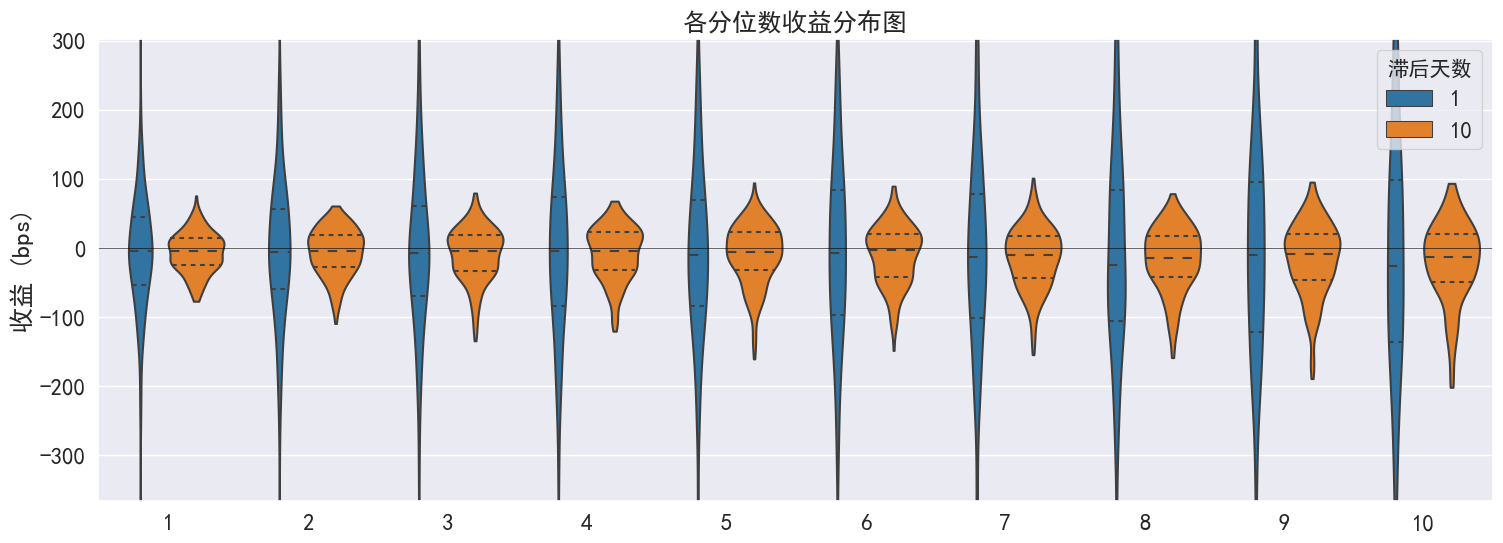

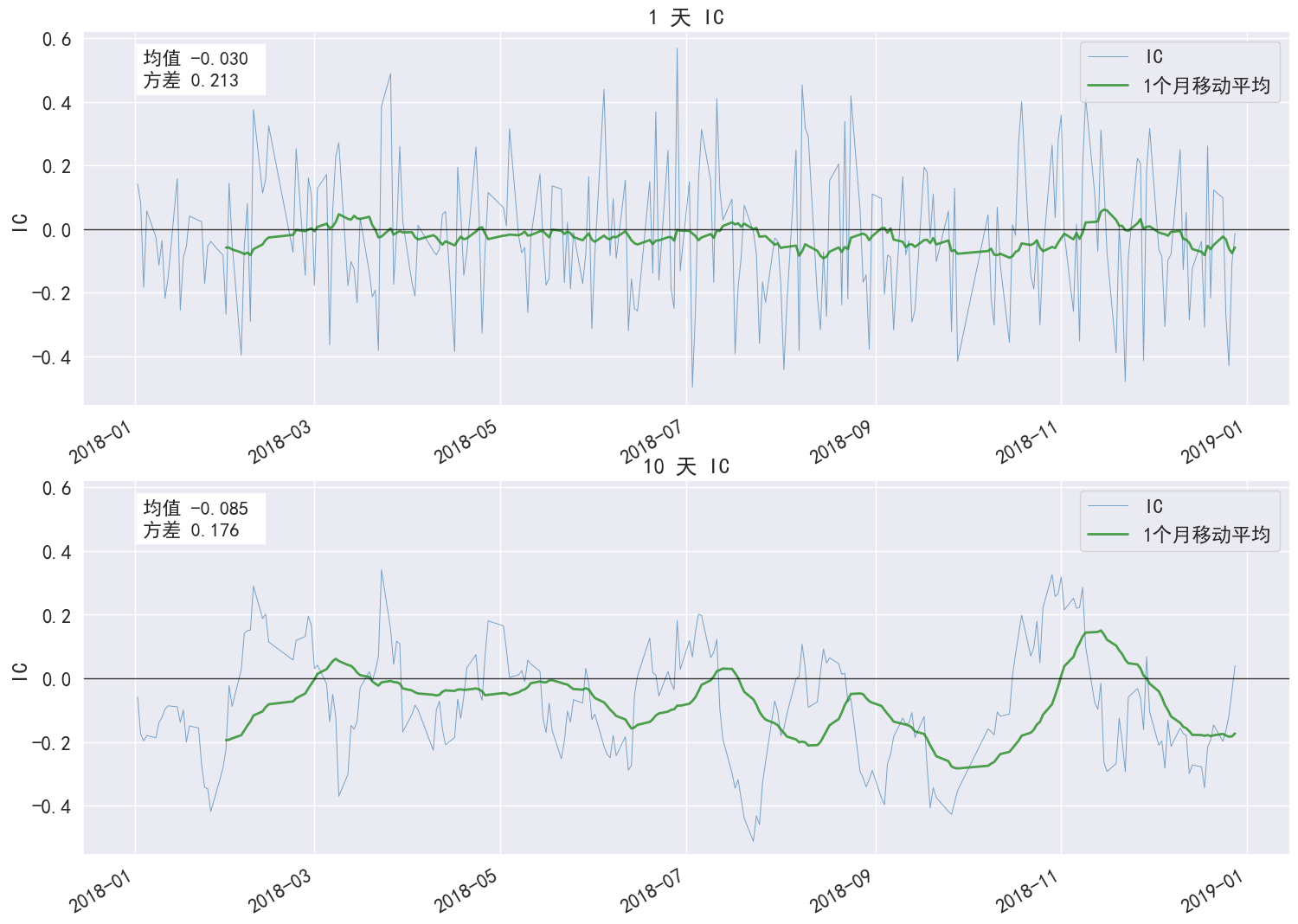

far.create_full_tear_sheet(

demeaned=False, group_adjust=False, by_group=False,

turnover_periods=None, avgretplot=(5, 15), std_bar=False

)分位数统计

.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| min | max | mean | std | count | count % | |

|---|---|---|---|---|---|---|

| factor_quantile | ||||||

| 1 | 0.00000 | 0.30046 | 0.072019 | 0.056611 | 7293 | 10.054595 |

| 2 | 0.08846 | 0.49034 | 0.198844 | 0.066169 | 7266 | 10.017371 |

| 3 | 0.14954 | 0.65984 | 0.309961 | 0.089310 | 7219 | 9.952574 |

| 4 | 0.22594 | 0.80136 | 0.423978 | 0.111141 | 7248 | 9.992555 |

| 5 | 0.30904 | 0.99400 | 0.553684 | 0.133578 | 7280 | 10.036672 |

| 6 | 0.38860 | 1.23760 | 0.696531 | 0.166341 | 7211 | 9.941545 |

| 7 | 0.48394 | 1.56502 | 0.874488 | 0.204828 | 7240 | 9.981526 |

| 8 | 0.61900 | 2.09560 | 1.132261 | 0.265739 | 7226 | 9.962225 |

| 9 | 0.84984 | 3.30790 | 1.639863 | 0.436992 | 7261 | 10.010478 |

| 10 | 1.23172 | 40.47726 | 4.276270 | 3.640945 | 7290 | 10.050459 |

------------------------- 收益分析

.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| period_1 | period_10 | |

|---|---|---|

| Ann. alpha | -0.087 | -0.060 |

| beta | 1.218 | 1.238 |

| Mean Period Wise Return Top Quantile (bps) | -20.913 | -18.530 |

| Mean Period Wise Return Bottom Quantile (bps) | -6.156 | -6.452 |

| Mean Period Wise Spread (bps) | -14.757 | -13.177 |

<Figure size 640x480 with 0 Axes>

<Figure size 640x480 with 0 Axes>

......(图片过多,此处内容演示已省略,请参考api说明使用)

------------------------- IC 分析

.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| period_1 | period_10 | |

|---|---|---|

| IC Mean | -0.030 | -0.085 |

| IC Std. | 0.213 | 0.176 |

| IR | -0.140 | -0.487 |

| t-stat(IC) | -2.180 | -7.587 |

| p-value(IC) | 0.030 | 0.000 |

| IC Skew | 0.240 | 0.091 |

| IC Kurtosis | -0.420 | -0.485 |

<Figure size 640x480 with 0 Axes>

<Figure size 640x480 with 0 Axes>

------------------------- 换手率分析

.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| period_1 | period_10 | |

|---|---|---|

| Quantile 1 Mean Turnover | 0.055 | 0.222 |

| Quantile 2 Mean Turnover | 0.136 | 0.447 |

| Quantile 3 Mean Turnover | 0.206 | 0.599 |

| Quantile 4 Mean Turnover | 0.268 | 0.680 |

| Quantile 5 Mean Turnover | 0.307 | 0.730 |

| Quantile 6 Mean Turnover | 0.337 | 0.742 |

| Quantile 7 Mean Turnover | 0.326 | 0.735 |

| Quantile 8 Mean Turnover | 0.279 | 0.708 |

| Quantile 9 Mean Turnover | 0.196 | 0.593 |

| Quantile 10 Mean Turnover | 0.073 | 0.283 |

.dataframe tbody tr th {

vertical-align: top;

}

.dataframe thead th {

text-align: right;

}

| period_1 | period_10 | |

|---|---|---|

| Mean Factor Rank Autocorrelation | 0.991 | 0.884 |

......(图片过多,此处内容演示已省略,请参考api说明使用)

聚宽因子库包含数百个质量、情绪、风险等其他类目的因子

连接jqdatasdk获取数据包,数据接口需调用聚宽 jqdatasdk 接口获取金融数据 (试用注册地址)

# 获取因子数据:以5日平均换手率为例,该数据可以直接用于因子分析

# 具体使用方法可以参照jqdatasdk的API文档

import jqdatasdk

jqdatasdk.auth('username', 'password')

# 获取聚宽因子库中的VOL5数据

factor_data=jqdatasdk.get_factor_values(

securities=jqdatasdk.get_index_stocks('000300.XSHG'),

factors=['VOL5'],

start_date='2018-01-01',

end_date='2018-12-31')['VOL5']-

index 为日期,格式为 pandas 日期通用的 DatetimeIndex

-

columns 为股票代码,格式要求符合聚宽的代码定义规则(如:平安银行的股票代码为 000001.XSHE)

- 如果是深交所上市的股票,在股票代码后面需要加入 .XSHE

- 如果是上交所上市的股票,在股票代码后面需要加入 .XSHG

-

将 pandas.DataFrame 转换成满足格式要求数据格式

首先要保证 index 为 DatetimeIndex 格式,一般是通过 pandas 提供的 pandas.to_datetime 函数进行转换,在转换前应确保 index 中的值都为合理的日期格式, 如 '2018-01-01' / '20180101',之后再调用 pandas.to_datetime 进行转换;另外应确保 index 的日期是按照从小到大的顺序排列的,可以通过 sort_index 进行排序;最后请检查 columns 中的股票代码是否都满足聚宽的代码定义。

import pandas as pd

sample_data = pd.DataFrame(

[[0.84, 0.43, 2.33, 0.86, 0.96],

[1.06, 0.51, 2.60, 0.90, 1.09],

[1.12, 0.54, 2.68, 0.94, 1.12],

[1.07, 0.64, 2.65, 1.33, 1.15],

[1.21, 0.73, 2.97, 1.65, 1.19]],

index=['2018-01-02', '2018-01-03', '2018-01-04', '2018-01-05', '2018-01-08'],

columns=['000001.XSHE', '000002.XSHE', '000063.XSHE', '000069.XSHE', '000100.XSHE']

)

print(sample_data)

factor_data = sample_data.copy()

# 将 index 转换为 DatetimeIndex

factor_data.index = pd.to_datetime(factor_data.index)

# 将 DataFrame 按照日期顺序排列

factor_data = factor_data.sort_index()

# 检查 columns 是否满足聚宽股票代码格式

if not sample_data.columns.astype(str).str.match('\d{6}\.XSH[EG]').all():

print("有不满足聚宽股票代码格式的股票")

print(sample_data.columns[~sample_data.columns.astype(str).str.match('\d{6}\.XSH[EG]')])

print(factor_data)- 将键为日期,值为各股票因子值的 Series 的 dict 转换成 pandas.DataFrame,可以直接利用 pandas.DataFrame 生成

sample_data = \

{'2018-01-02': pd.Seris([0.84, 0.43, 2.33, 0.86, 0.96],

index=['000001.XSHE', '000002.XSHE', '000063.XSHE', '000069.XSHE', '000100.XSHE']),

'2018-01-03': pd.Seris([1.06, 0.51, 2.60, 0.90, 1.09],

index=['000001.XSHE', '000002.XSHE', '000063.XSHE', '000069.XSHE', '000100.XSHE']),

'2018-01-04': pd.Seris([1.12, 0.54, 2.68, 0.94, 1.12],

index=['000001.XSHE', '000002.XSHE', '000063.XSHE', '000069.XSHE', '000100.XSHE']),

'2018-01-05': pd.Seris([1.07, 0.64, 2.65, 1.33, 1.15],

index=['000001.XSHE', '000002.XSHE', '000063.XSHE', '000069.XSHE', '000100.XSHE']),

'2018-01-08': pd.Seris([1.21, 0.73, 2.97, 1.65, 1.19],

index=['000001.XSHE', '000002.XSHE', '000063.XSHE', '000069.XSHE', '000100.XSHE'])}

import pandas as pd

# 直接调用 pd.DataFrame 将 dict 转换为 DataFrame

factor_data = pd.DataFrame(data).T

print(factor_data)

# 之后请按照 DataFrae 的方法转换成满足格式要求数据格式